Lilla története – Egy anya vállalkozói szabadságának ára

Lilla azok közé az emberek közé tartozik, akik nem egyik napról a másikra hoznak meg egy nagy döntést. Évtizedeken keresztül dolgozott egy gyógyszeripari vállalatnál. Jó bejelentéssel, stabil jövedelemmel, kiszámítható életpályával. Közben azonban valami más is épült az életében. Egy saját natúrkozmetikai márka.

Közben kifejlesztett egy saját natúrkozmetikai termékcsaládot is. Az évek során egyre több idejét és figyelmét kapta a márka, míg végül elérkezett az a pont, amikor dönteni kellett: marad a biztos alkalmazotti karrier, vagy a saját vállalkozás következik. Sokan álmodnak hasonlóról. Lillla meglépte. A döntés azonban együtt járt valamivel, amire sok vállalkozó csak évekkel később figyel fel.

A korábbi magas bejelentés helyett egy tipikus magyar kisvállalkozói bejelentés jelent meg az életében. Valamivel a minimálbér fölött. Nem azért, mert kevesebbet dolgozott volna. Éppen ellenkezőleg. Egyszerűen a vállalkozói lét sokszor másképpen működik, mint az alkalmazotti világ. Amikor ez a váltás megtörtént, elindított egy havi 15.000 forintos nyugdíj-megtakarítást is.

Nem nagy összeggel. Csak annyival, amennyit akkor helyesnek érzett. Öt évvel később újra leültünk beszélgetni. Lillla ekkor már 55 éves volt.

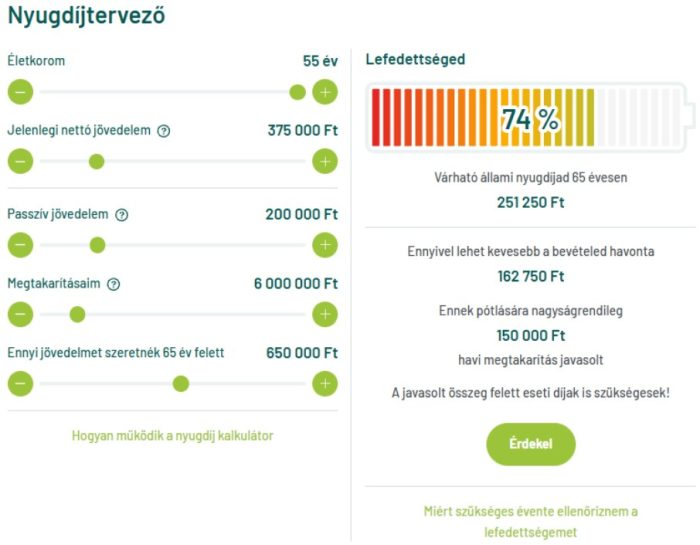

A rendszeres kapcsolattartás során előkerült a nyugdíjtervezés kérdése, ezért elkészítettem neki a Biztonságérzet.hu egyszerű nyugdíjkalkulációját. Néhány kattintás az egész, de sokszor éppen ennyi kell ahhoz, hogy valaki tisztábban lássa a saját jövőjét.

Megnéztük, hogy milyen pilléreken áll majd a nyugdíja:

- Az első láb az állami nyugdíj volt.

- A második egy kiadható ingatlan.

- A harmadik a nyugdíj-megtakarítás.

Első ránézésre jól hangzott. Három láb.

A legtöbb ember örülne ennyinek. Aztán Lillla feltette a kérdést:

– Péter, mi alapján mondod azt, hogy mai értéken körülbelül 250.000 forintos állami nyugdíjam lehet?

Ez egy nagyon jó kérdés volt. Mert a legtöbb ember azt gondolja, hogy a nyugdíját leginkább az utolsó néhány év fizetése határozza meg. Pedig Magyarországon a nyugdíj alapja nem csak az utolsó évek keresete, hanem az egész életpálya során megszerzett, nyugdíjalapot képező keresetek átlaga. Az 1988 utáni kereseteket veszik figyelembe, valorizálva, vagyis a korábbi béreket a mai értékükre igazítják.

Ez azt jelenti, hogy annak, aki 50 éves koráig magas bejelentéssel dolgozott a gyógyszeriparban, majd 15 évig egy kisvállalkozásban minimálbér körüli jövedelmet vall be, a korábbi magas keresetei nem vesznek el. Továbbra is jelentős súllyal szerepelnek majd a nyugdíjszámításban. Ugyanakkor az utolsó 15 év alacsony járulékalapja lefelé húzza az életpálya átlagkeresetét, így a várható nyugdíjat is.

Ehhez jön még egy másik fontos szempont. Az elmúlt 15 évben Magyarországon ugyan volt egy időszak,amikor nőtt a gyermekvállalási kedv, de a születések száma az utóbbi években jelentősen visszaesett. A 2010-es évek elején a termékenységi ráta 1,2 körül mozgott, később1,5 fölé emelkedett, majd újra csökkeni kezdett. Miköüzben a népesség fenntartásához hosszú távon körülbelül 2,1.es értékre lenne szükség.

Az állami nyugdíjrendszer egyik legfontosabb kérdése mindig ugyanaz maradt: hány aktív dolgozó tart el hány nyugdíjast? A felosztó-kirovó nyugdíjrendszerben ugyanis nem egyéni nyugdíjtőke épül, hanem az aktuálisan doglozók járulékaiból fizetik az aktuális nyugdíjakat. Hónapról hónapra.

Ezekkel a feltételezésekkel együtt mondtam azt Lillának, hogy mai értéken körülbelül 250.000 forintos állami nyugdíjjal érdemes számolni.

Forrás: https://biztonsagerzet.hu/kalkulatorok/nyugdij-szamolo/

Forrás: https://biztonsagerzet.hu/kalkulatorok/nyugdij-szamolo/

Aztán rátértünk a második lábra. Az ingatlanra.

– Az körülbelül havi 300.000 forintot fog termelni – mondta magabiztosan.

– Bruttó vagy nettó? – kérdeztem vissza.

Erre már elmosolyodott. Mert az ember fejben sokszor a bruttó számokkal tervez. Csakhogy egy ingatlan esetében vannak költségek. Vannak adók. Van amortizáció. Előfordulhatnak üres hónapok. Lehet festeni, javítani, felújítani. Hosszú távon ritka, hogy egy ingatlan minden évben tizenkét hónapon keresztül folyamatosan bevételt termeljen.

Amikor ezeket végigvettük, maga mondta ki:

– Igazából csak nettó 200.000 forint körül lehet.

Ekkor már kezdtük látni a teljes képet.

Volt állami nyugdíj. Volt ingatlan. Volt nyugdíj-megtakarítás.

Három láb. És mégis billegni kezdett a szék.

A számok ugyanis azt mutatták, hogy a három pillér együtt körülbelül 500.000 forintnyi mai értékű bevételt jelenthet számára. Lilla viszont legalább 650.000 forintnyi mai értékű bevétellel szeretett volna rendelkezni nyugdíjas korában.

Néhány másodpercig csend volt. Aztán megszületett a felismerés.

– Rendben, Péter. Ezt így már értem. De mit lehet tenni?

Az egész beszélgetés addig nagyjából öt-hat percet vett igénybe. Sokan azt gondolják, hogy egy nyugdíjelemzés órákon keresztül tart. Pedig sokszor néhány perc is elegendő ahhoz, hogy valaki tisztán lássa a saját helyzetét.

Ekkor feltettem neki egy másik kérdést.

– Biztos vagy benne, hogy a legnagyobb anyagi kihívásod 65 éves korban fog megérkezni?

– Hogy érted?

– Te szereted a vállalkozásodat. Nyugdíj mellett is dolgozni szeretnél benne? Elképzelhető, hogy az igazi kérdés nem 65 éves korban érkezik meg, hanem akkor, amikor már nem tudsz ugyanilyen intenzitással részt venni a vállalkozás működtetésében. Lehet, hogy ez inkább 70 éves kor fölött lesz?

Lilla azonnal bólintott. Természetesnek tartotta, hogy nyugdíj mellett is aktív maradjon.

Ezért végül olyan programot választott, amely 65 éves kor után is tovább működhet. Nem túl nagy összeggel. Nem túl kicsivel. Olyan mértékben, amely hosszú távon is kényelmesen vállalható, ugyanakkor lehetőséget ad arra, hogy később eseti befizetésekkel tovább növelje a megtakarítását. Az élethelyzete közben kedvezően változott. A nagyobbik gyermeke egy évvel korábban belépett a munkaerőpiacra, így a családi költségvetés egy része felszabadult.

Lilla ezért úgy döntött, hogy havi 100.000 forinttal megemeli a nyugdíjcélú megtakarítását. Ez volt számára a közepes megoldás. Pont annyi, amit hosszú távon is nyugodt szívvel tud vállalni.

Ekkor már csak egy kérdése maradt.

– Rendben, de mibe tegyük a pénzt, ha még legalább 15 évig szeretnék takarékoskodni?

Erre egy egyszerű példát mondtam neki. Ha gazdagnak akarunk látszani, vehetünk egy Gucci cipőt. Abban azonban már az első utcai lépés után veszítünk az értékéből. Ha viszont vagyont szeretnénk építeni, akkor ugyanabból a pénzből akár egy apró szeletet is vásárolhatunk azokból a vállalatokból, amelyek ezeket a termékeket gyártják.

Vagyis cégekbe is fektethetünk. Részvényeket vásárolhatunk. Természetesen ez a befektetési piac kockázatosabb oldala. Ugyanakkor a történelmi tapasztalatok azt mutatják, hogy 15-20 éves időtávon az infláció feletti hozamok legmagasabb szintjét jellemzően azok érték el, akik vállalatok fejlődéséből részesedtek.

Lilla ezt is megértette. A nyugdíjelemzést. A nyugdíjtervezést. A három nyugdíjláb erősségeit és gyengeségeit. A befektetési alapválasztás logikáját.

És egy rövid beszélgetés végére már csak a dokumentáció maradt hátra.

✨ Tanulság

Lívia története nem elsősorban a nyugdíjról szól.Hanem a szabadság áráról. Arról, hogy milyen bátor dolog otthagyni egy biztos alkalmazotti életet azért, hogy valaki a saját álmát építse.

És arról is, hogy ennek a szabadságnak ára van. A vállalkozói lét sok örömöt adhat, de gyakran alacsonyabb nyugdíjalapot épít, mint egy hosszú alkalmazotti karrier.

Ezért a vállalkozóknak különösen fontos, hogy időben elkezdjenek saját nyugdíjtőkét építeni. Mert a nyugdíjtervezésben nem feltétlenül az nyer, aki a legtöbb pénzt teszi félre. Hanem az, aki a leghamarabb felismeri, hogy a szabadságról is gondoskodni kell.

Kiss Péter

Biztonsagérzet.hu alapítója

👉Kövess minket BIZTONSÁGÉRZET tippekért: Facebook

Megosztás: